複数社から借金していて苦しいとき、おまとめローンを利用することで返済を楽にすることができます。

今回は、おまとめローンでおすすめの会社についてご紹介していきます!

おまとめローンおすすめ12選

おまとめローンでおすすめの12社について、金利や特徴を簡単に見てみましょう。

| 金融機関の名称 | 金利 | おまとめ専用商品の有無 | 特徴 |

|---|---|---|---|

アイフル | 3.0%~17.5% | 有り『おまとめMAX』 | 最短1時間での借り入れも目指せる! |

プロミス | 6.3%~17.8% | 有り『おまとめローン』 | おまとめで清算した後に、他社のカードローンの解約はしなくてもいい! |

| レイク | 6.0%~17.5% | 有り『レイク de おまとめ』 | 新規契約に積極的な傾向ありで、申し込みハードルが低め! |

SMBCモビット | 3.0%~18.0% | 有り『おまとめローン』 | 既にモビットカード会員である方が利用できるおまとめローン! |

| 中央リテール | 10.95~13.0% | 有り『おまとめローン』 | 関東圏在住の方向き。おまとめローン専用の消費者金融! |

| 東京スター銀行 | 年9.8%・12.5%・14.6% | 有り『スターワン乗り換えローン』 | 限度額1,000万円で、高額のおまとめにも対応可能! |

| auじぶん銀行カードローン | 0.98%~12.5% | 無し※ただし借り換え専用ローンはあり。 | おまとめではなく借り換えでもいいなら、低金利に注目! |

| 西日本シティ銀行 | 4.5%~15.0%(無担保型) | 有り『NCBおまとめローン』 | 無担保型だけでなく、不動産担保型のおまとめローンを提供している! |

| ノーローン | 12.0~18.0% | 有り『おまとめローンかりかエール』 | ノーローンの会員のみが利用できるおまとめローンで、楽天ポイントなどを貯められる! |

| ろうきん | 5.0% | 有り『おまとめローンアシスト500』 | ろうきんの団体会員限定で利用できる低金利のおまとめローン! |

| 三井住友銀行カードローン | 1.5%~14.4% | 無し(通常のカードローン) | 少額でも高額でも低金利が適用されやすい傾向! |

| 楽天銀行スーパーローン | 1.9%~14.5% | 無し(通常のカードローン) | 審査ハードルは銀行の中では低めの傾向あり。楽天ポイントが貯まる! |

おまとめ専用商品を取り扱っているところもあれば、取り扱っていないところもあります。

どちらにおいてもおまとめローンとして利用はできます。

ただ、わかりやすさを求めるならおまとめ専用商品を取り扱う金融機関の中から選ぶといいでしょう。

通常のカードローンを利用しておまとめをする場合には、適用金利がどうなるのか確認しないと、現在の借金にかかっている金利より上がるリスクもあるので注意が必要です。

それぞれのおまとめローンについて、以下で詳しく確認していきましょう。

アイフルはおまとめローンと借り換えローンの両方あり

最初にご紹介するのは、消費者金融のアイフルです。

アイフルといえばカードローンのイメージがあるかもしれませんが、様々な金融商品があり『おまとめMAX』というおまとめローンも取り扱っています。

『おまとめMAX』は、消費者金融のカードローンだけでなく銀行のカードローンもおまとめ対象です。

アイフルはWEBから24時間365日申込み可能。思い立ったらすぐ行動できます。

お急ぎの時は、WEB申込み後、お電話でお急ぎの希望を伝えると、優先してアイフルに審査をしてもらえます(時間によってはお急ぎの希望にお答えできない場合もあり)。

銀行のおまとめローン審査は時間を要するケースもあるので、スピード重視ならアイフルは検討しやすいです。

| 商品名 | おまとめMAX |

|---|---|

| 金利 | 3.0%~17.5% |

| おまとめ対象 | ・消費者金融のカードローン ・銀行のカードローン ・クレジットカードのリボ残高 |

| 借り入れ限度額 | 800万円 |

| 収入証明書提出 | 必要(・源泉徴収票・住民税決定通知書・給料明細書・確定申告書・所得証明書のいずれか) |

プロミスのおまとめローンなら他社での借り入れに制限なし

続いてご紹介するのはプロミスです。カードローンを提供する消費者金融のイメージをお持ちの方もいるかもしれませんが、プロミスもおまとめ専用商品を提供しています。

プロミスの場合は、人によっておまとめ専用商品の特徴を『良い!!』『ありがたい!!』と感じる可能性があります。

プロミスはおまとめローンで他社の借り入れを完済した後、その他社のカードローン契約の解約を強制していません。

おまとめローンを提供する金融機関は、おまとめした債務者が返済不可能になると困ることから新規の借金を作って欲しくありません。

そのため、おまとめローンで清算した他社カードローンの解約を求めることが多いです。

しかしプロミスは強制ではありません。解約はしてくれたほうがいいものの、必須としているわけではありません。

プロミスでおまとめならこちら

※リンク先はフリーキャッシング/レディースキャッシングの申込ページです

念のためカードローンの契約を残しておきたいという方は、プロミスを候補にするといいでしょう。

審査については「プロミスは借りるとやばいって本当?審査通る基準と流れを解説」 の記事で似て詳しく解説しています。

プロミスでおまとめするならこちら

| 商品名 | おまとめローン |

|---|---|

| 金利 | 6.3%~17.8% |

| おまとめ対象 | ・消費者金融のカードローン ・クレジットカードのキャッシング ※銀行のカードローン、クレジットカードのショッピングは対象外 |

| 借り入れ限度額 | 300万円まで |

| 収入証明書提出 | 必要※(源泉徴収票 ・住民税決定通知書 ・給料明細書 ・確定申告書 ・所得証明書) |

※借入金が50万円を超えるなどの条件により提出が必要な場合があります

レイク de おまとめは新登場だから積極融資中!

続いてご紹介するのは消費者金融のレイクが提供する『レイク de おまとめ』です。2021年12月から提供を開始した新しいおまとめローンです。

まだ登場して間もないことから、新規の契約に積極的な傾向あり!!

審査に自信がない部分がある方も、『レイク de おまとめ』は現在消費者金融のおまとめローンの中でも申し込みハードルは低めであることに期待できます。(※もちろん審査はあります)

『レイク de おまとめ』は、WEB申し込み後に窓口に電話してお願いすることで、審査を急いでもうらことも可能です。

最短即日での契約も可能!『レイク de おまとめ』の特徴に興味を持った方は、申し込みや相談を検討してみるといいのではないでしょうか!?

| 商品名 | レイク de おまとめ |

|---|---|

| 金利 | 6.0~17.5% |

| おまとめ対象 | ・消費者金融のカードローン ・銀行のカードローン ・クレジットカードのリボ残高 |

| 借り入れ限度額 | 500万円まで |

| 収入証明書提出 | 必要※(源泉徴収票・給与明細書・住民税決定通知書/納税通知書・確定申告書・所得(課税)証明書) |

※ ご利用限度額の総額と他社のお借入れ総額の合計が100万円を超える場合、ご利用限度額の総額が50万円を超える場合、ご提出いただいた収入証明書類が、その発行日から、3年以上経過している場合は提出が必要

Tポイントを貯めながらおまとめできるSMBCモビット

続いてご紹介するSMBCモビットも消費者金融であり、2022年2月からおまとめローンの提供を開始しました。

SMBCモビットで注目したいのは、利用にあたってTポイントが貯まることです。

支払った利息額200円につき1ポイントが貯まるという独自のポイントサービスを導入しています。

貯まったTポイントは返済に使うことができます!

SMBCモビットでおまとめならこちら

ただ、既にモビットカード会員として入会済みの方のみがSMBCモビットのおまとめローンに申し込めるので、誰でも気軽に申し込めるわけではありません。

条件を満たしているなら、検討してみるといいでしょう。

SMBCモビットでおまとめするならこちら

| 商品名 | おまとめローン |

|---|---|

| 金利 | 3.0%~18.0% |

| おまとめ対象 | ・消費者金融のカードローン ・クレジットカードのキャッシング ※銀行のカードローン、クレジットカードのショッピングは対象外 |

| 借り入れ限度額 | 最大500万円 |

| 収入証明書提出 | 50万円以上の借入もしくは他社との合計が100万円以上になる借入の場合必要 (源泉徴収票 ・住民税決定通知書 ・給料明細書 ・確定申告書 ・所得証明書) |

おまとめローンを専用とする消費者金融の中央リテール

続いてご紹介するのは中央リテールです。おまとめローン専門で提供している珍しいタイプの消費者金融です。

おまとめローンの専用商品を契約したいなら中央リテールに注目してみるといいでしょう。

関東圏が拠点であり、関東圏に住んでいる方が申し込み対象者になります。

中央リテールは消費者金融なので、どうしても銀行の金融商品より金利は上がりやすいという背景があります。

ただ、おまとめをしたい方の中には銀行の審査に不安がある方もいるでしょう。そういうとき、消費者金融である中央リテールのほうが頼りやすいケースもあります。

おまとめローンである以上、今より金利は下がります。消費者金融からの借り入れを同じ消費者金融である中央リテールでおまとめするとしても、金利については安心です。

他の消費者金融と違って安定感のある金利設定になっています。

中央リテールの場合は、上限金利が13%で消費者金融の中だと特に低い水準です。上限金利は基本的に借り入れ金額が少なければ少ないほど近い内容で適用されます。

つまり、中央リテールでメリットを感じやすいのは、おまとめで融資してもらう金額が高額よりは少額の方です。

注意点は、中央リテールは銀行のカードローンのおまとめには対応していないこと、それから申し込みに来店しなければいけないことです。

来店で契約する手間はかかる代わりに、家族バレは防げます。

| 商品名 | おまとめローン |

|---|---|

| 金利 | 10.95~13.0% |

| おまとめ対象 | ・消費者金融のカードローン ・クレジットカードのキャッシング、ショッピング |

| 借り入れ限度額 | 500万円まで |

| 収入証明書提出 | 必要(源泉徴収票 ・住民税決定通知書 ・給料明細書 ・確定申告書 ・所得証明書) |

勤続年数が短くても大丈夫!東京スター銀行のスターワン乗り換えローン

続いてご紹介する東京スター銀行は、銀行の中でもおまとめローンに力を入れているので、消費者金融に少し抵抗のあるという方にお勧めです。

東京スター銀行のおまとめローンこと『スターワン乗り換えローン』は3段階の金利適用です。

借り入れの限度額1,000万円であり、高額融資も可能としています。

おまとめ専用商品なので、現在借金があることは基本的に審査に影響を及ぼしません。年収の3分の1を超えるような高額融資でも相談しやすいです。

申し込みはWEBのみで完結して来店不要です。

申し込み条件は満20歳以上~65歳未満であること、給与所得者(正社員・契約社員・派遣社員)であること、年収200万円以上であることです。

銀行の場合は、基本的に自社内で審査を完結できないことから審査を保証会社にも委託します。

『スターワン乗り換えローン』では保証会社の保証を受けられることが必須条件になっていますが、こちらはそもそも審査に通る方であれば特に気にする必要はないです。

銀行かつおまとめ専用商品を求めているなら、ぜひ東京スター銀行の『スターワン乗り換えローン』を検討してみるのはいかがでしょうか。

| 商品名 | スターワン乗り換えローン |

|---|---|

| 金利 | 年9.8%・12.5%・14.6% |

| おまとめ対象 | ・消費者金融のカードローン ・銀行のカードローン ・クレジットカードのリボ残高 |

| 借り入れ限度額 | 30万円以上~1,000万円まで |

| 収入証明書提出 | 必要※ |

※ 前年分の収入が確認できる書類(源泉徴収、確定申告書、住民税決定通知書、課税証明書)。昨年途中入社もしくは入社1年未満の方は直近3ヵ月の給与明細が必要

auじぶん銀行カードローンは借り換えコースで金利が下がる

続いてご紹介するauじぶん銀行カードローンは、au IDを所有している方だと登録がスムーズに進みやすい特徴があります。

auじぶん銀行カードローンには、通常のカードローンの他に借り換えを目的とした『カードローンau限定割 借り換えコース』という金融商品があります。

『借り換え』なので複数社からの借金を合計して考えるおまとめローンではありません。

1社からしている借金の返済を、auじぶん銀行から借りたお金で完済(清算)します。

そのため、おまとめではなく借り換えも含めて検討したい方が対象となりますが、借り換えで金利を下げて返済総額を変えることができます。

また、『カードローンau限定割 借り換えコース』には独自のメリットがあります。

au IDを所有している方は、『カードローンau限定割 借り換えコース』を選ぶと年0.5%金利が下がります。

『カードローンau限定割 借り換えコース』の金利は年0.98%~12.5%!

借り入れ金額によっては、1%を切る、銀行系の金融商品の中でも珍しい低い金利が適応される可能性があります。

『カードローンau限定割 借り換えコース』を利用しないで、auじぶん銀行カードローン(通常のカードローン)を利用しておまとめをしたい場合でも金利には注目です。

そちらの下限金利も1.38%と低いです!

『カードローンau限定割 借り換えコース』を利用する場合でも、通常のカードローンとして契約して独自でおまとめをする場合でも、状況によってはとてもメリットに期待できます。

『カードローンau限定割 借り換えコース』の借り入れ金額ごとの金利

・710万円~800万円⇒0.98%~3.0%

・610万円~700万円⇒3.0%~4.0%

・510万円~600万円⇒4.0%~4.5%

『カードローンau限定割 借り換えコース』の適用条件は、auじぶん銀行を利用していてau ID登録が有効になっていること、借り換えを希望していて100万円以上の借り入れをすることです。

『カードローンau限定割 借り換えコース』は借り入れ金額が高ければ高いほど低金利になります。

逆にいうと100万円くらいの借り入れだと、他の銀行の通常のカードローンで独自におまとめをしたほうが低金利になる可能性もあります。

この特徴から、au IDを持っていて、高額融資が前提の方に向いている可能性は高いでしょう。

アルバイト・パートでも継続した収入があれば申し込みは可能なので、『審査に通るか不安』というときにも気軽に相談を検討してみるのはいかがでしょうか。

| 商品名 | auじぶん銀行カードローン au限定割 |

|---|---|

| 金利 | 0.98%~12.5% |

| おまとめ対象 | 自由 |

| 借り入れ限度額 | 100万円以上の借り入れ必須~限度額800万円 |

| 収入証明書提出 | 必要(源泉徴収票・住民税決定通知書・地方公共団体が発行する所得証明書など※その他は要相談) |

不動産担保にも対応している西日本シティ銀行のNCB おまとめローン

続いてご紹介するのは、西日本シティ銀行の『NCB おまとめローン』です。

無担保型と不動産担保型の2種類から選択することができます。無担保型なら上限は500万円までですが、不動産担保型だと上限1,500万円までアップします!

高額のおまとめを希望していて担保に入れられる不動産があるなら、『NCB おまとめローン』に注目してみるといいでしょう。

| 商品名 | NCBおまとめローン |

|---|---|

| 金利 | 4.5%~15.0%(無担保型) |

| おまとめ対象 | ・消費者金融のカードローン ・銀行のカードローン ・クレジットカードのリボ残高など |

| 借り入れ限度額 | 10万円以上500万円まで |

| 収入証明書提出 | 50万円以上の借り入れで必要(所得証明書・源泉徴収票・住民税課税決定通知書のいずれか) |

団体会員なら検討すべし!ろうきんのおまとめローンアシスト500

続いてご紹介する『ろうきんのおまとめローンアシスト500』は、その名の通り労働金庫(ろうきん)のおまとめローンです。

ろうきんはエリアによって金融商品の特徴や条件が異なります。

『ろうきんのおまとめローンアシスト500』については、東北労働金庫が提供する金融商品であり、青森県、岩手県、宮城県、秋田県、山形県、福島県が対象エリアです。

ろうきんの場合は団体会員でないと利用できないので、ろうきんの団体会員の方が検討できます。

一般的な金融機関のおまとめローンやカードローンとは異なりますが、ろうきんを利用できる立場の方にとっては他の金融機関を選ぶよりメリットを感じられる可能性が高いです。

その理由は、金利にあります。

『ろうきんのおまとめローンアシスト500』の場合は金利が5.0%と固定かつ低い水準です。他社のおまとめローンだともっと高い金利になる借り入れ額だとしても固定です。

借り入れ金額によっては大きなメリットです。

さらに、ろうきんは完済時の年齢が18歳以上76歳未満なら申し込みができ、他の多くの金融機関より年齢による申し込みハードルが低いです。

年齢が高いシニアの方でも申し込みが可能です。

ろうきんのおまとめローンの申し込み条件について詳しく確認すると……

ろうきんの団体会員であること、前年度の収入が150万円以上であること、勤続年数が1年以上であること、完済時の年齢が76歳までであることです。

そして『ろうきんのおまとめローンアシスト500』は、東北エリアにお住まいの方であることも条件に加わります。

この全てを満たす必要はあり、その時点でハードルが高い、難しいという方もいるかもしれません。しかし条件を満たしているなら優先して検討してみるといいでしょう。

今回はおまとめローンとしてのポテンシャルが高い『ろうきんのおまとめローンアシスト500』(東方労働金庫の商品)をピックアップしていますが、東北以外にもろうきんはあります。

そして東北以外のろうきんでもおまとめローンを取り扱っています。

一部を参考にご紹介すると、北海道労働金庫4.9%~5.7%、近畿労働金庫3.9%~5.5%、中国労働金庫2.5%~5.0%、九州労働金庫3.9%~5.5%で融資をしています。

| 商品名 | おまとめローンアシスト500 |

|---|---|

| 金利 | 5.0% |

| おまとめ対象 | 自由(※何を借り換えるかで一定の条件がつく場合あり) |

| 借り入れ限度額 | 最大500万円 |

| 収入証明書提出 | 必要 |

おまとめ専用商品ではないけど候補にできる銀行のカードローン

ここからご紹介するのは、おまとめ専用商品ではないけどおまとめローンとして使いやすい銀行のカードローンです。

おまとめ専用商品ではない通常のカードローンでおまとめしたいときには、おまとめ総額をカバーできる限度額に対応できること、そしておまとめ総額をカバーできる金額を借り入れた際の適用金利の確認が大切です。

三井住友銀行カードローンは低金利だから条件次第でおまとめ向き

三井住友銀行カードローンは、おまとめ専用商品の取り扱いがないので、通常のカードローンを利用して独自でおまとめしたい方が検討できます。

強みは、銀行のカードローンの中でも条件が良い低金利であることです。

おまとめできるだけの金額を融資してもらえれば、場合によってはおまとめ専用商品を利用するよりも低金利になる可能性もあります。

三井住友銀行カードローンは、少額の借金の借り換えでも高額の借金の借り換えでも金利面で有利になりやすい傾向があります。

三井住友銀行カードローンの借り入れ金額ごとの金利

・100万円以下で借り入れ⇒年12.0%~14.5%

・100万円超~200万円以下で借り入れ⇒年10.0%~12.0%

・200万円超~300万円以下で借り入れ⇒年8.0%~10.0%

・300万円超~400万円以下で借り入れ⇒年7.0%~8.0%

・400万円超~500万円以下で借り入れ⇒年6.0%~7.0%

・500万円超~600万円以下で借り入れ⇒年5.0%~6.0%

・600万円超~700万円以下で借り入れ⇒年4.5%~5.0%

三井住友銀行カードローンのように条件が良いと、審査は厳しくなりやすい傾向があります。

厳しいといっても、高収入でないと難しいということではありません。

正社員として就業していて、1人暮らしでも赤字にならずに自活できるくらいの収入を得ている方なら審査には通る可能性が高いです。

ただ、おまとめしたいから申し込む場合は、おまとめしたい借金の合計額をカバーできる限度額で審査に通る必要があります。

合計額が大きければ大きいほど、高収入の方のほうが希望通りになる可能性が高いです。

合計額が大きければ大きいほどハードルは高くなることを把握しておきましょう。

そこを認識したうえで、検討するようにしましょう。

ちなみに三井住友銀行カードローンは、申し込み時に提出しなければいけない収入証明書が他の銀行よりもやや限定されています。

申し込む場合は、提出書類を間違えないようにしましょう。

| 商品名 | 三井住友銀行カードローン |

|---|---|

| 金利 | 1.5%~14.5% |

| おまとめ対象 | 自由 |

| 収入証明書提出 | 他社との借り入れ合計額が100万円以上の場合に必要に必要(・源泉徴収票・給料明細書・確定申告書のいずれか) |

| 返済例 | 100万円を借りて60回(5年)で完済するプランにすると、金利14.5%で月々23,528円の返済 |

主婦やアルバイトでも申し込みやすい楽天銀行スーパーローン

楽天銀行スーパーローンも、おまとめ専用商品の取り扱いはありません。よって通常のカードローンで契約して独自でおまとめをしたい方が検討できます。

楽天銀行スーパーローンは、他の銀行のカードローンよりも審査のハードルが低めだといわれています。

パート、アルバイト、専業主婦でも60歳以下の方であれば申し込めます。銀行のカードローンについて審査のことで不安を感じているという方が検討しやすいでしょう。

楽天銀行スーパーローンは申し込みをスマホで完結させることができ、審査に通った後は専用アプリで借り入れや返済ができるので、提携ATMに行く必要はありません。

楽天銀行スーパーローンの借り入れ金額ごとの金利

・10万円以上~100万円未満で借り入れ⇒年14.5%

・100万円以上~200万円未満で借り入れ⇒年8.6%~14.5%

・200万円以上~300万円未満で借り入れ⇒年5.9%~14.5%

・300万円以上~350万円未満で借り入れ⇒年3.9%~12.5%

・350万円以上~500万円未満で借り入れ⇒年3.9%~8.9%

・500万円以上~600万円未満で借り入れ⇒年3.5%~7.8%

・800万円借り入れ⇒年1.9%~4.5%

楽天銀行スーパーローンの場合は、銀行のカードローンの中で際立って低金利という印象ではありませんが、基本的に消費者金融のカードローンよりは金利が下がる可能性が高いです。

上手くおまとめすれば、現在かかっている金利よりも下げることができます。

金利面が際立って低いわけではない代わりに、際立って低い銀行のカードローンよりも審査ハードルは下がります。

このような背景もあって、おまとめには銀行の通常のカードローンを選びたいけど審査に自信がないという方は、楽天銀行スーパーローンに注目してみるといいのです。

ちなみに楽天銀行スーパーローンは楽天が運営しているので楽天ポイントが貯まります。

期間限定の特典を提供しているタイミングなら、数万ポイント付与されることも!?2023年3月20日までにWEBで申し込むと金利が半額になるキャンペーンを実施中。入会でもれなく楽天ポイント1000ポイントプレゼントなど、キャンペーンをりようすればよりお得に利用可能です。

普段から楽天の通販を利用していたり楽天カードを利用したりしている方は、楽天銀行スーパーローンの利用にさらに付加価値を感じやすいでしょう。

| 商品名 | 楽天銀行スーパーローン |

|---|---|

| 金利 | 1.9%~14.5% |

| おまとめ対象 | 自由 |

| 借り入れ限度額 | 800万円(10万円単位で選択)専業主婦の方は利用限度額50万円 |

| 収入証明書提出 | 必要(・源泉徴収票・課税証明書(所得証明書)・給与明細書のいずれか) |

おまとめローンとは複数社の借り入れを一本化できるローン

おまとめローンとは、複数社からしている借り入れをまとめて一本化できるローンのことを指します。

おまとめローンに契約すると、その金融機関が複数社それぞれの借金を肩代わり(清算)してくれます。

メリットは、毎月の返済が楽になることと返済総額が当初の予定より減ることです。

バラバラの支払いを1つにできるから毎月楽になる

複数社からの借り入れがある方は、複数社それぞれに毎月返済しています。

3社から借り入れしていれば、毎月3回、場合によってはバラバラの日付で引き落としがかかります。

3回もバラバラで引き落とし日があると、『あ、今日はB社の引き落とし日だった!』と慌ててしまうときもあるかもしれません。

それがおまとめローンに契約して返済するのが1社だけになれば、スケジュール管理をしやすくなります。

また、複数社それぞれに毎月返している金額の合計よりも、おまとめローンに契約した1社に毎月返す金額のほうが低くなることが多いので、毎月の返済が楽になるというメリットもあります。

3社以上から借り入れをしている場合に利用できる

おまとめローンは基本的に3社以上から借り入れしているときに利用できます。

1社からの借り入れを、もっと金利が低い他社で清算して乗り換えるのは借り換えといって、借り換え専用商品も存在しています。

(2社までは借り換え専用商品で対応できるケースあり。もしくは2社でもその金融機関内のおまとめローンでの契約を案内される可能性あり)

今回ご紹介しているのはおまとめローンなので、多重債務で基本的には3社以上から借り入れしている方向きです。

消費者金融でも総量規制の対象外として借り入れできる

おまとめローンは総量規制の対象外です。

総量規制というのは貸金業法で定められている、消費者金融は年収の3分の1までしか融資をしてはいけないという決まりです。

消費者金融でもおまとめローンを取り扱っていますが、おまとめローンについては総量規制の対象外になります。

金利の引き下げが義務付けられているので、審査に通って契約できるとなったらこれまでよりは確実に金利が下がります。

『借金を合計すると年収の3分の1を超えるからおまとめはできないかも……』と考えていた方、できるのでご安心ください!

おまとめローンを利用すると金利が下がるカラクリ

おまとめローンを利用すると金利が下がるというのはどういうことなのかというと、消費者金融でも銀行でも、カードローンなどの融資は基本的借り入れ金額が高ければ高いほど下限金利に近付きます。

逆に少額融資であればあるほど、上限金利に近付きます。

おまとめローンをするということは現在複数社での借金があるということ。おまとめしたい借金を合計した総額は、1社ずつの借り入れ総額より当然ながら数字が大きくなりますよね。

ということは、金利が下がります。

総額が大きければ大きいほど金利は大きく下がる可能性もあります。

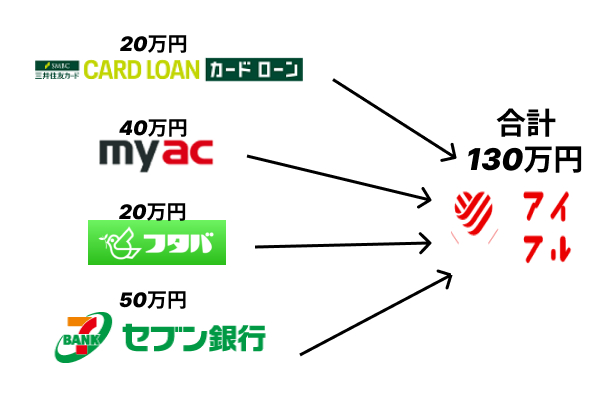

| 借り入れ先 | 借り入れ総額 | 適用金利 |

|---|---|---|

| A社 | 30万円 | 18% |

| B社 | 50万円 | 18% |

| C社 | 100万円 | 15% |

| A社+B社+C社の合計 | 180万円 | 10% |

ただし、条件によっては合計しても必ずしも金利が下がらないこともあります。

おまとめ専用商品の場合は金利の引き下げが義務付けられているので、審査に通って契約できる状態になった時点で金利は下がるということ。

金利を下げられない場合は契約に進まないので、安心して利用できます。

借金を合計することで1社ずつの総額より大きな金額になるから低金利が適用されやすくなる……この特徴があることから、おまとめ専用商品ではない、三井住友銀行カードローンなどでもおまとめできることがあります。

例えば銀行のおまとめ専用商品でも、通常のカードローンよりも絶対に下限と上限金利が低いとは限りません。

おまとめが必要な金額によっては、通常のカードローンのほうが低金利が適用されることもあるのです。

通常のカードローンでおまとめをしたいときは、おまとめ総額をカバーできるだけの限度額で審査に通る必要があります。

そのため、借り入れ希望額によってはハードルが高いです。

ただ、銀行は総量規制の対象外なので、年収の3分の1を超える金額でも借り入れできる可能性があります。

おまとめローンを利用する際に知っておきたい注意点

おまとめローンに契約したい方に向けて!

続いては、おまとめローンの契約の前に知っておきたい注意点を解説していきます。

返済期間が短いと総額は減っても毎月の支払額が大きくなる

おまとめローンは毎月の返済額と、返済総額を減らすことを目的として利用されます。

ただ、早く完済したいからと、返済にかける期間を短くしてしまうと毎月の返済額はこれよりも大きい金額になる可能性があります。

返済にかける期間を短くすると、金利の適用期間が変わるので、返済総額が下がります。

それはメリットですが、毎月の出費を減らしたい気持ちもあっておまとめローンを検討している方は、返済スケジュールと毎月の返済額も確認したうえでおまとめを開始するといいでしょう。

おまとめしたい借金内容がおまとめローンの対象範囲か確認

おまとめローンを利用するときには、おまとめローンで清算したい借金が、おまとめローンの対象になっているかどうかを事前に確認しなければいけません。

際どいのが、クレジットカードでの借金です。

クレジットカードにはキャッシング枠があります。キャッシング枠で借りたお金は、おまとめローンの対象になることが多いです(※とはいえ絶対ではないので、要確認)

しかし、クレジットカードのショッピング枠で使ったお金はおまとめ対象にならないことが多いです。

そして消費者金融のおまとめローンを利用する場合は、銀行のカードローンがおまとめ対象かも、必要であれば事前に確認しておいたほうが安心です。

銀行のカードローンをおまとめ対象にしていない金融機関もあります。

借り入れしている金融機関のおまとめローンは基本的に利用不可

現在借り入れしている金融機関のおまとめローンを利用することは、基本的にはできない……ですが、今回ご紹介した金融機関の中にも『既に会員の方限定』という指定があるところがありました。

そのため、自社で契約がある方におまとめローンを提供可能な金融機関もあります。

しかし大多数は、自社での借り入れをおまとめに含めることはできないと認識しておきましょう。

自社での借り入れをおまとめされると、これまでよりも金利を下げることから、金融機関にとってはメリットがありません。

特定の金融機関を気に入って利用していて、どうしてもそこのおまとめローンでおまとめしたいときには、窓口に電話して確認してみるといいでしょう。

他社の解約が必要なケースもあるので事前確認は必須

おまとめローンで他社の借金を清算したら、基本的には他社との契約の解約を必須としている金融機関が多いです。

理由は、おまとめローンをした後で債務者に返済不可能になられたら困るので、おまとめローンを提供する金融機関としては新規の借金を作って欲しくないからです。

『解約しなかったとしても借金はするのでは?』と、感じるかもしれませんが、新規で融資を申し込む際には審査があり信用情報機関に照会されます。

そこでおまとめローンと契約していることはバレてしまうので、新規の融資の契約のハードルが上がります。

消費者金融は総量規制により年収の3分の1を超える融資はできません。

銀行は総量規制の対象外ではありますが、銀行も返済不可能になられたら困ることから独自で総量規制のような基準を導入しています。

いずれにせよ、おまとめローンで契約すれば新規の融資の契約には影響を及ぼします。

しかしおまとめローンで清算したカードローンの契約が残っているままだと、カードローンは限度額内で繰り返し借り入れできることが特徴の金融商品なので……

清算したカードローンを使って、もう一度借金を作ってしまう可能性があります。

借金が増えれば返済不可能になるリスクは上がります。

他社の解約を求められるのは仕方ないのです。

おまとめローンの審査に通りやすくするコツ

おまとめローンには審査があります。

通常のカードローンの審査であれば、他社の借り入れがないほうが有利ですが、おまとめローンの場合は既に多重債務である方を対象としているので、借金があることで不利になることはありません。

借り入れしている合計金額は正直に申告しましょう。

借金がある方のための金融商品なので、借金があっても不利にならないのは事実ですが、誰でも審査に通るわけではないのも事実です。

続いては、おまとめローンの審査に通りやすくするコツを確認していきましょう。

審査に通りたいからという理由で虚偽の情報を記載しない

おまとめローンの審査に通りたい場合は、当然ではありますが申し込み時に虚偽申告はしないようにしましょう。

虚偽する方が虚偽するポイントとして選んでしまいやすいのが、他社借り入れ状況と、年収、そして仕事の情報です。

おまとめローンについては借り入れ総額と同じ金額を借り入れることから、虚偽申告しても申し込み者にメリットがないので、虚偽申告をしようと考える方は滅多にいないかもしれません。

ただ、通常のカードローンでもそうですが、年収や仕事の情報はつい虚偽申告してしまいたくなる方というのもいるようです。

年収が多いほうが審査で有利になるから収入を多めに記載する、本当は少し前に仕事を転職しているけど勤続年数が短いと不利になるかもしれないから前の会社の情報を記載するなど……

はっきりいえば、どちらも基本的にはバレます。

おまとめローンの場合は50万円以上の借り入れになることが多く、50万円以上の融資になると収入証明を必須としているところが多いです。

おまとめローンの場合は収入証明の提出を必須としているところもあり、提出すれば年収の虚偽申告はバレます。

職場について虚偽申告する場合には、退職済みでもそれほど月数が経っていないなら前職の収入関連の書類が使えるので一見バレづらく感じますが……

在籍確認でバレます。

在籍確認をしない審査も可能な金融機関を選ぶとという手段を取ればバレないで審査を受けられる可能性はありますが……虚偽申告は後々バレてしまうとトラブルのリスクがあります。

おまとめローンは借金返済を楽にしたい方のための金融商品で、特徴的に『申し込み段階でお金に余裕はない』方も申し込みます。

通常のカードローンよりも、困っているときにハードルが低い金融商品なので、虚偽をせずに申し込みましょう。

虚偽申告をしないといけないくらい追い詰められているときには、債務整理などの選択のほうが良い場合もあります。

迷ったときや困ったときには金融機関の窓口へ電話で相談、もしくは公的な相談サービスを利用しましょう。

継続的な収入があるかの在籍確認に備えておく

おまとめローンに申し込むと、基本的には在籍確認があります。

金融機関によっては相談のうえで在籍確認をなしにしてくれるケースもあります(その場合提出書類が増える可能性あり)

また、仕事が自営業やフリーランスだと、在籍確認する先が自分の電話番号になることもあり、他人に電話を取られずに審査が終わるケースもあります。

在籍確認なしにできる可能性もありつつ、基本的にはどこかに勤めている方であれば在籍確認が実施される可能性のほうが高いので、そのつもりでいましょう。

在籍確認では、申告書類に記載されている職場に本当に在籍しているか、本当にそこで働いているか確認されます。

どうしても在籍確認の電話が心配な方は、申し込み先の金融機関に先に相談しておくと、希望の日時で電話をするなどの対応をしてくれます。

その日時で自分が職場の電話を取るようにすれば、周囲に気付かれるリスクをとことん減らせます。

なお、職場の方に電話を取られたとしても、金融機関のオペレーターは基本的に個人名を名乗ってくれるので、金融機関からの電話だとバレるリスクは低いです。

申し込みは1社づつ!複数社に一気に申し込みしない

おまとめローンに申し込む際に注意したいのは、不安だからといって複数社に同時申し込みをしないことです。

申し込みは1社ずつ行うのが無難です。

どうしてかというと、審査のために信用情報機関に情報照会を行うと、現在の金融機関への申し込み状況もわかってしまうからです。

複数社にまとめて申し込んでいると、とてもお金に困っている状況であると判断されるリスクがあります。

そうなると審査で不利になるかもしれないのです。

複数社に申し込んでいても気にせず、一番初めに審査を終了した金融機関と契約する形になる可能性もありますが、審査をスムーズにするためにも基本的には1社ずつ申し込みが良し!

おまとめローンまとめ

今回は、おまとめローンでおすすめの金融機関について、それからおまとめローンの特徴について詳しくご紹介しました!

おまとめ専用商品を取り扱う金融機関は多く、さらに最近サービス提供を開始したところもあるなど選択肢は増えています。

金融機関によっておまとめローンの個性や強みも異なります。特徴を見て、合いそうなところがあれば申し込みを検討してみるといいでしょう!

監修者

| 所属 | 司法書士法人永田町司法書士事務所 代表司法書士 |

|---|---|

| 氏名 | 加陽 麻里布 |

| URL | https://asanagi.co.jp/ |